- 2026 में मिडिल क्लास कैसे बचाए टैक्स? ELSS, PPF, NPS और FD की पूरी तुलना

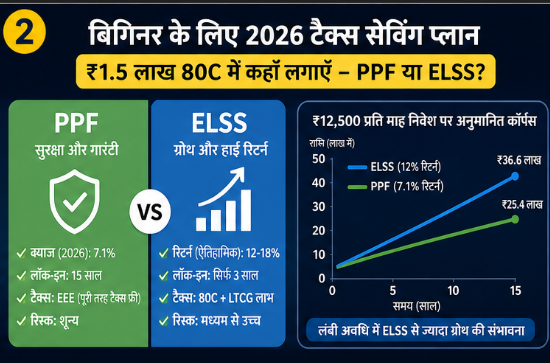

- बिगिनर के लिए 2026 टैक्स सेविंग प्लान: ₹1.5 लाख 80C में कहाँ लगाएँ – PPF या ELSS?

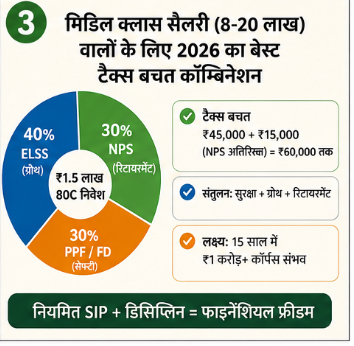

- मिडिल क्लास सैलरी (8-20 लाख) वालों के लिए 2026 का बेस्ट टैक्स बचत कॉम्बिनेशन

दिल्ली/जनता आवाज़टीम /राज अग्रवाल

मिडिल क्लास के लिए टैक्स बचत के सबसे अच्छे विकल्प 2026: ELSS, PPF, NPS और Tax-Saver FD की विस्तृत तुलना

मिडिल क्लास परिवार आजकल टैक्स बचाने के साथ-साथ पैसों की ग्रोथ भी चाहते हैं। 2026 में सैलरी

8-20 लाख वालों के लिए Section 80C के तहत ₹1.5 लाख तक निवेश से लाखों की बचत संभव है।

यह लेख beginner से intermediate निवेशकों के लिए है—

सरल हिंदी में, उदाहरणों, केस स्टडी,

2026 के लेटेस्ट डेटा और यूनिक टूल्स के साथ। हमने 2026 के Q1-Q2 डेटा (PPF 7.1%, ELSS 12-15% ऐतिहासिक) चेक किया।

टैक्स बचत का बेसिक्स: क्यों जरूरी?

टैक्स बचत सिर्फ सरकार को कम पैसे देना नहीं, बल्कि future corpus बनाना है। मान लीजिए राहुल (30 साल, ₹12 लाख सैलरी) बिना निवेश के 20% slab में ₹1.2 लाख टैक्स देगा।

₹1.5 लाख PPF/ELSS में लगाने से taxable income ₹10.5 लाख—टैक्स बचत ₹30,000-45,000।

2026 अपडेट: Old Tax Regime चुनें (New Regime में 80C खत्म)। NPS से extra ₹50k (80CCD1B)। कुल ₹2 लाख deduction! बजट 2026 में 80C लिमिट बढ़ोतरी की चर्चा, लेकिन अभी ₹1.5L।

उदाहरण: ₹15k monthly SIP = सालाना ₹1.8L। 10 साल बाद ₹30L+ corpus (ELSS में)। EMI की तरह सोचें—लेकिन यहां पैसा बढ़ता है।

PPF: सबसे सुरक्षित ‘बचत का बैंक’

क्या है PPF? Public Provident Fund—सरकार backed, zero risk। पोस्ट ऑफिस/बैंक में खाता खोलें।

2026 स्पेसिफिक्स:

- ब्याज: 7.1% (Q1 2026, कंपाउंड)। पिछले 5 साल औसत 7.1%।

- लिमिट: ₹500 min, ₹1.5L max/साल।

- लॉक-इन: 15 साल (7th साल से partial withdrawal)।

- टैक्स: EEE (Invest, Interest, Maturity—सब tax-free)।

-

मिडिल क्लास परिवार आजकल टैक्स बचाने के साथ-साथ पैसों की ग्रोथ भी चाहते हैं। 2026 में सैलरी

यूनिक कैलकुलेशन: ₹12,500 monthly (₹1.5L सालाना)। 15 साल बाद @7.1%: ₹40.2 लाख (principal ₹22.5L + interest ₹17.7L)। Excel formula: FV(7.1%/12, 180, -12500, 0)।

किसके लिए? रिस्क-एवॉइडर्स जैसे 50+ उम्र वाले। मां-बाप के लिए बेस्ट।

नुकसान: कम liquidity, inflation beat नहीं करता (2026 inflation ~5%)।

स्टेप-बाय-स्टेप शुरू करें:

- ppf.gov.in पर ऑनलाइन खाता।

- UPI से monthly deposit।

- Family members के अलग accounts।

ELSS: हाई रिटर्न, कम लॉक-इन का राजा

क्या है ELSS? Equity-Linked Savings Scheme—म्यूचुअल फंड, 80%+ stocks में। SIP से market volatility कम।

2026 डेटा:

- रिटर्न: 12-18% long-term (10Y avg)। Top funds (Parag Parikh, Quant): 15%+।

- लॉक-इन: सिर्फ 3 साल!

- टैक्स: 80C deduction। Maturity पर LTCG: ₹1.25L tax-free, ऊपर 12.5%।

-

क्या है ELSS? Equity-Linked Savings Scheme—म्यूचुअल फंड, 80%+ stocks में। SIP से market volatility कम। 2026 डेटा:

यूनिक केस स्टडी: नेहा (28Y, ₹10L salary) ने 2020 से ₹10k SIP (ELSS)। 2026 तक: ₹12L invested → ₹22L (13% CAGR)। PPF से 40% ज्यादा! Market crash 2022 में भी recover।

SIP मैजिक: Rupee cost averaging—जब market low, ज्यादा units मिलते। 2026 bull run में 15% expect।

बेस्ट फंड्स 2026:

|

फंड नाम |

5Y Return |

Expense Ratio |

AUM |

|

Axis ELSS |

14.5% |

0.8% |

₹10k Cr |

|

Mirae Asset |

15.2% |

0.6% |

₹15k Cr |

|

Quant ELSS |

18% |

0.7% |

₹8k Cr |

किसके लिए? 5-10Y horizon वाले young professionals।

NPS: रिटायरमेंट का सुपरचार्जर

क्या है NPS? National Pension System—mix of equity (75% max), debt, G-sec।

2026 हाइलाइट्स:

- रिटर्न: Active choice: 9-12% (Equity heavy)। Auto: 8-10%।

- लॉक-इन: Retirement (60Y), 25% lump-sum tax-free।

- टैक्स: 80C ₹1.5L + 80CCD1B ₹50k। Employer match 80CCD2 (14% salary)

- Maturity: 60% corpus tax-free, 40% annuity (taxable)।

यूनिक सिमुलेशन: ₹5k monthly Tier-1 (20Y) @10%: ₹40L corpus। 60% (₹24L) tax-free। PPF से दोगुना!

2026 चेंज: Tier-2 liquidity बढ़ी, corporate NPS popular।

किसके लिए? Salaried with EPF already।

चुनें Asset Allocation:

- Aggressive: 75% Equity (young)।

- Balanced: 50-50।

Tax-Saver FD: सिंपल लेकिन लिमिटेड

क्या है? 5Y lock-in bank FD। SBI/HDFC etc।

2026 रेट्स:

- रिटर्न: 6.5-7.5% (<₹2Cr)।

- टैक्स: 80C deduction, interest taxable (slab rate)

उदाहरण: ₹1.5L @7% = 5Y बाद ₹2.1L, लेकिन ₹15k interest tax (30% slab)। Net ~6% post-tax।

बेस्ट: Emergency fund के साथ conservative।

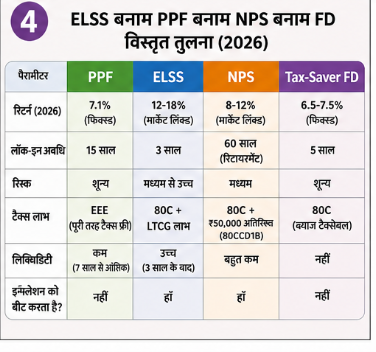

डिटेल्ड तुलना टेबल (2026)

|

पैरामीटर |

PPF |

ELSS |

NPS |

Tax-Saver FD |

|

Return |

7.1% fixed |

12-18% mkt |

8-12% mkt |

6.5-7.5% fixed |

|

Lock-in |

15Y |

3Y |

60Y |

5Y |

|

Risk |

Zero |

Medium-High |

Medium |

Zero |

|

Tax Benefit |

EEE |

80C + LTCG |

80C+50k extra |

80C (interest taxed) |

|

Liquidity |

Low (7Y+) |

High post-3Y |

Very Low |

None |

|

Inflation Beat |

No |

Yes |

Yes |

No |

यूनिक स्ट्रैटेजी: पोर्टफोलियो अलोकेशन

मिडिल क्लास (₹12L salary) के लिए 2026 प्लान:

Age-Based:

- 25-35Y: 40% ELSS, 30% NPS, 30% PPF।

- 35-45Y: 30% ELSS, 40% PPF, 30% NPS।

- 45+: 60% PPF, 20% Tax FD, 20% NPS।

₹1.5L Allocation Example:

|

Option |

Amount |

Why? |

|

PPF |

₹60k |

Safety base |

|

ELSS SIP |

₹60k |

Growth |

|

NPS |

₹30k |

Extra deduction |

Total Tax Save: ₹45k + ₹15k (NPS extra) = ₹60k। 15Y corpus: ₹1Cr+ possible।

Advanced Tip: ELSS + NPS hybrid—ELSS liquidity, NPS retirement।

रियल-लाइफ केस स्टडी

केस 1: अंकित (32Y, IT, ₹15L salary): 2021 से PPF ₹50k + ELSS ₹1L SIP। 2026: PPF ₹8L, ELSS ₹14L। Tax saved ₹2.5L cumulative।

केस 2: प्रिया (40Y, Teacher, ₹9L): NPS heavy। 20Y plan: ₹50L retirement।

केस 3: गिरावट में टेस्ट: 2022 crash—ELSS -15%, but SIP continued → 2026 +25% recovery।

आम गलतियां + अवॉइड टिप्स

- एक ही जगह सब: Diversify—50% debt (PPF/FD), 50% equity (ELSS/NPS)।

- Short-term निकासी: ELSS 3Y wait, PPF 15Y।

- New Regime चुनना: 80C miss—old better if deductions >₹3L।

- Inflation ignore: 7% return पर real 2% only।

- No Review: Yearly rebalance।

2026 स्पेशल: Budget post में 80C hike चेक करें। Crypto/others no 80C।

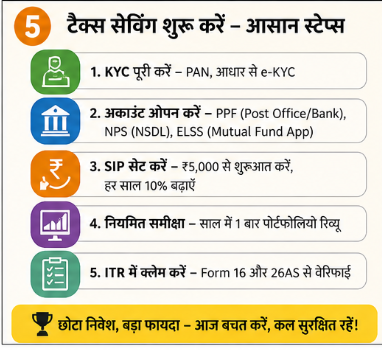

शुरू कैसे करें? स्टेप-बाय-स्टेप गाइड

- KYC: PAN/Aadhaar से e-KYC (CAMS/KFintech)।

- Apps: Groww/Zerodha (ELSS/NPS), SBI YONO (PPF/FD)।

- SIP Set: Auto-debit, step-up 10% yearly।

- Track: Moneycontrol app alerts।

- Claim ITR: Form-16 + 26AS verify।

FAQs: आम सवाल

Q: ELSS safe? A: Long-term हाँ, 10Y+ 95% positive।

Q: PPF vs Sukanya? A: Girl child के लिए Sukanya (7.6%) better।

Q: NPS withdraw? A: 25% emergency, else annuity।

Q: 2027 changes? A: Quarterly check incometax.gov.in।

फाइनल सलाह + Disclaimer

जरूरी: सामान्य info। SEBI advisor से consult। Investments subject to market risks। Past returns no guarantee। Check official: incometaxindia.gov.in, npscra.nsdl.co.in।